高跟玉足

高跟玉足

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

CFC金属有计划

分析师 | 楚新莉 中信建投期货有计划发展部

本呈报完成时刻 | 2025年4月25日

紧迫领导:本呈报不雅点和信息仅供适应证监会适应性处治法例的期货往复者参考。因本平台暂时无法设立探问箝制,若您并非适应法例的往复者,为箝制往复风险,请勿点击稽察或使用本呈报任何信息。对由此给您酿成的未便表露竭诚歉意,感谢您的融会与配合!

摘录

伦理小说网焦炭行动“煤—焦—钢”产业链中的中游核心要领,其价钱由多紧迫素交织驱动,具备周期属性和结构性演变的特征。本呈报驻足于焦炭产业链全景,构建五因子价钱分析框架,系统梳理焦炭阛阓的运行逻辑,深切探还价钱的阶段性弹性与中耐久濒临的风险变量。

供给端方面,行业面前处于产能置换与结构优化的后期阶段。为止2024年底,世界焦炭产能约5.67亿吨,4.3米以下焦炉逾期产能加速出清,行业迫临度握续普及。2025年新增产能开释放缓,举座干预平台期。受利润握续承压影响,孤独焦企主动减产、开工率下探,供给对耗损变化的响应显著增强。即便阶段性利润设立,受阛阓预期偏弱制约,扩产意愿仍然有限,供给呈现“下行马上、上行克制”的特征,结构性弹性进一步增强。

需求端方面,焦炭消费高度依赖下流钢铁行业,通过房地产、基建与制造业三大结尾传导。2025年,房地产投资与新开工握续低迷,库存压力高企;基建受财政空间收紧及资金投向诊治影响,传统款式用钢动能削弱;制造业虽短期有韧性,但中耐久表里需疲软,撑握有限。同期,电炉真金不怕火钢占比稳步普及,废钢旅途对高炉形成替代,焦炭在粗钢产量中的边缘占比下降,带来一定的结构性需求风险。短期来看,跟着钢厂盈利改善与高炉复产鼓吹,2025Q1铁水产量握续回升,带动日耗设立,阶段性采购有所复原。但在结尾信心偏弱布景下,钢厂举座仍以按需采购为主,补库节拍严慎。

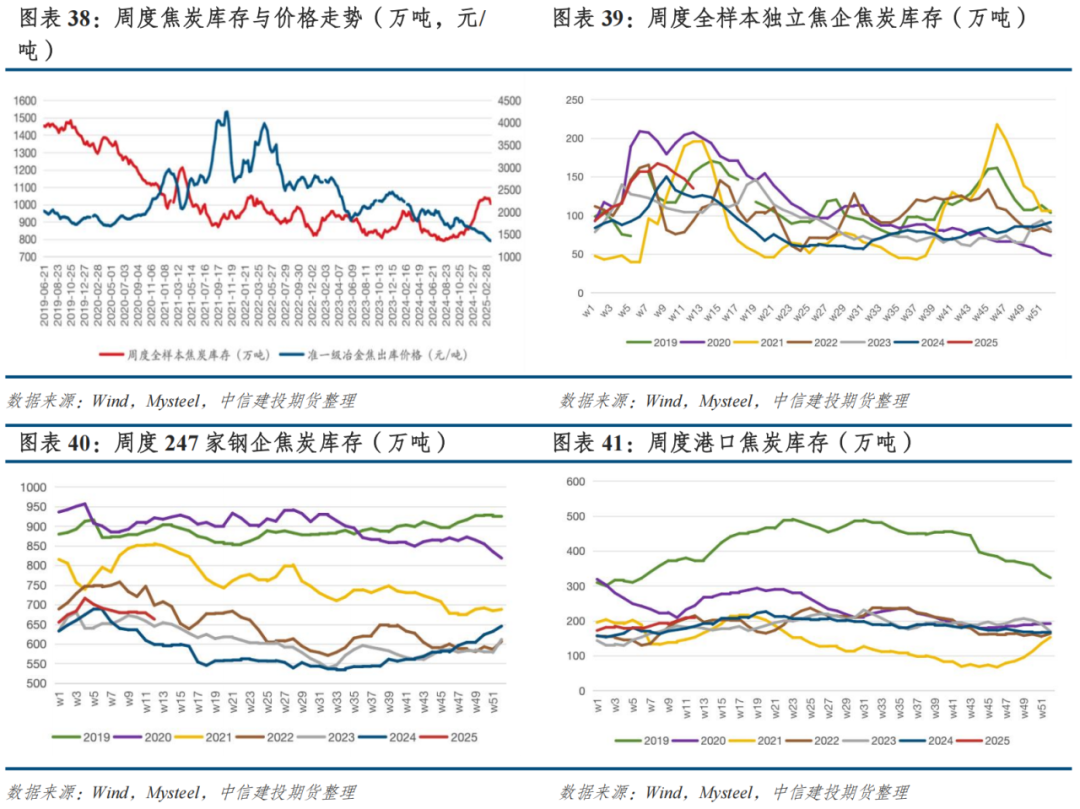

库存方面,焦炭库存主要散播于焦企、钢厂与口岸,分手对应上游供给、下流采购需求与阛阓预期。2024年全年,钢厂守旧低库存、按需采购,焦企因握续耗损主动控产,未出现显著累库,口岸库存举座沉稳,不雅望情绪浓厚。干预2025Q1,铁水回升带动钢厂补库节拍边缘加速,库存有所回升;但焦企开工依旧严慎,上游库存握续去化,举座库存守旧低位,对焦炭价钱形成一定撑握。

举座来看,焦炭阛阓仍处于供需偏宽松形态,价钱重点守旧低位颠簸。2025Q1,焦炭价钱延续下行,受制于需求疲弱、政策撑握有限、阛阓预期偏弱,同期上游焦煤价钱处于低位,老本撑握力度削弱。预测Q2,若钢厂补库延续、铁水产量回升,并重叠宏不雅政策边缘改善,焦炭价钱具备阶段性反弹基础。但在结尾需求缺少趋势性撑握的布景下,反弹空间与握续性仍需严慎评估。

正文

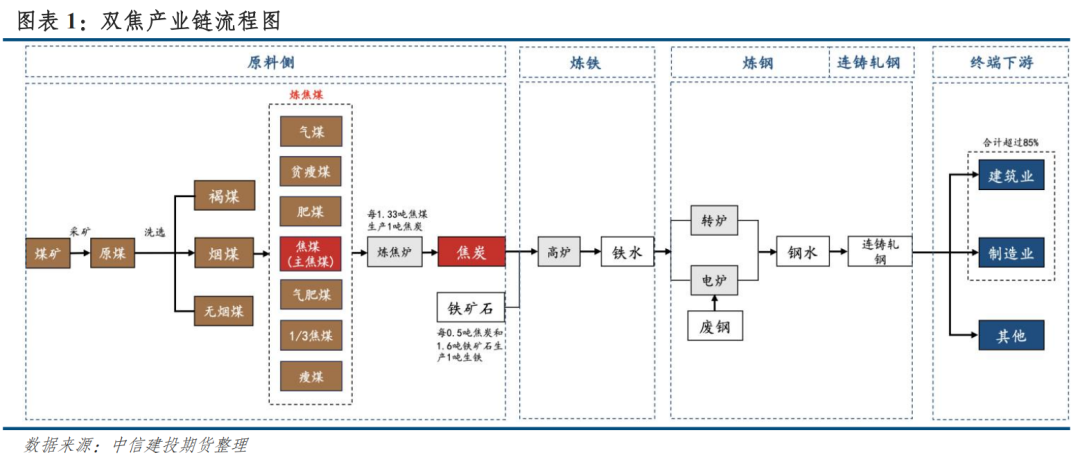

一、焦炭产业链进程概述

焦炭处于“煤—焦—钢”产业链的中游要领,是钢铁冶真金不怕火过程中的核心原料。焦炭产业一端说合上游的真金不怕火焦煤资源,另一端撑握下流钢铁工业的高炉冶真金不怕火,是典型的基础工业中间品。

产业链的上游为煤炭资源,其中具备邃密结焦性能的真金不怕火焦煤是焦炭坐蓐的核心原料,主要包括主焦煤、肥煤、瘦煤、1/3焦煤等具有较强黏结性和热解性能的烟煤煤种。煤矿开采出的真金不怕火焦烟煤经洗煤厂洗选后形成真金不怕火焦精煤,再由焦化厂左证一定比例配煤,经高温干馏转化为焦炭。据冶金工业出书社出书的《真金不怕火焦工艺学》,每坐蓐一吨焦炭需要浮滥1.33吨焦煤,而且焦炭坐蓐过程中相似对焦煤的配比有一定要求,其中包含40%-50%的主焦煤、25-30%的肥煤、10-15%的1/3焦煤、5-10%的瘦煤。

焦炭坐蓐完成后,行动高炉真金不怕火铁要领中的关节原料和还原剂,与铁矿石共同干预高炉,进行高温还原反应,生成铁水。据行业广阔栽种数据,每坐蓐1吨铁水,一般浮滥焦炭约0.5吨、铁矿石约1.6吨。高炉真金不怕火出的铁水进一步干预转炉进行精熟,转化为钢水;此外,也存在以废钢为原料的电炉真金不怕火钢门道,径直将废钢融化形成钢水。这两种旅途坐蓐的钢水经过连铸工艺形成钢坯,并进一步加工成钢材,最终世俗应用于建筑、制造等下流结尾消费鸿沟。

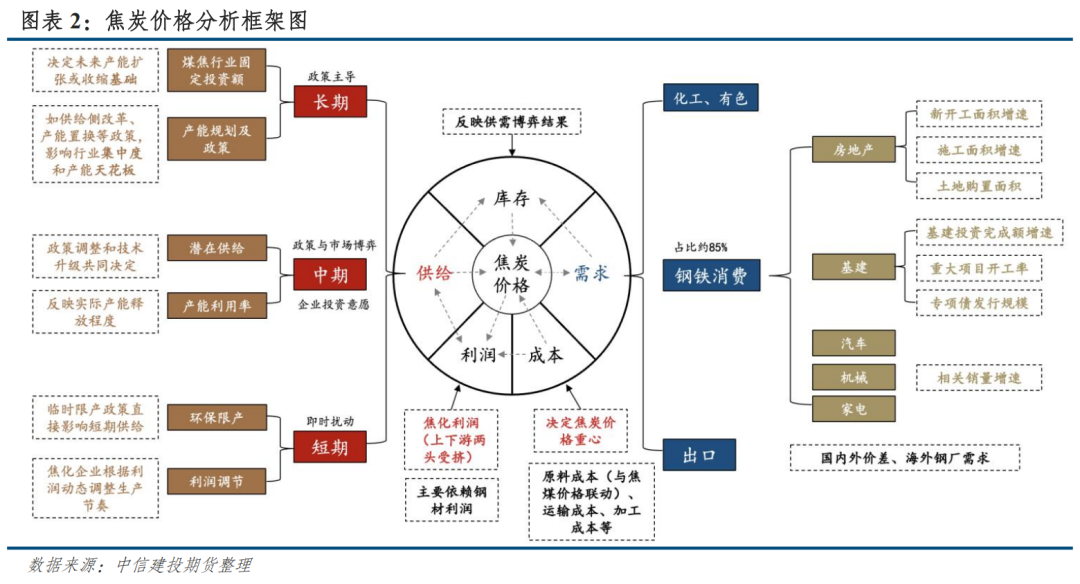

二、焦炭价钱分析框架:多维要素与联动关系探究

在分析焦炭价钱时,不错拆分红五大约素来逐个有计划,即供需、库存、老本与利润,并进行联动分析。

起始,供需关系是决定焦炭价钱的根蒂逻辑。在供给端,不错细分为耐久、中期和短期三个维度。耐久来看,由政策主导的焦炭行业固定钞票投资额、产能筹备是供给端最根蒂的底层要素,政策径直奠定畴昔产能扩展或收缩的基调。中期而言,潜在供给量和产能行使率是两个紧迫的有计划目的,其由政策导向与阛阓预期共同决定,不错融会为政策施行力度与企业投资意愿动态博弈的过程,阶段性的最大供给量在此技艺得以反应。短期来看,供给则主要受到环保政策实施情况、限产力度以及焦化企业本身利润水平的影响。短期如环保政策的变化或企业盈利景色可能快速反应在坐蓐诊治上,酿成供给的波动。

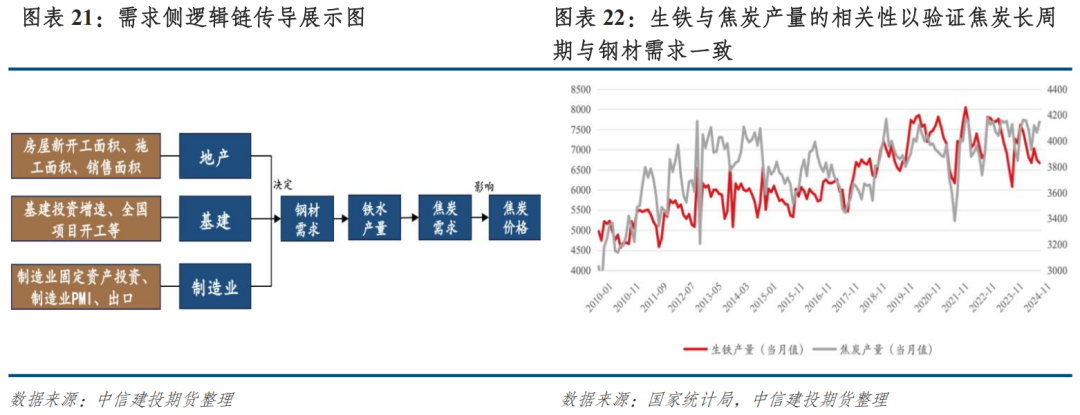

需求端方面,结尾钢铁工业消费约占焦炭总需求的85%,其需求变化径直影响焦炭价钱走势。钢铁消费端又具体体面前房地产(如新开工面积增速、施工面积增速、地皮购置面积)、基础设施建设(基建投资完成额增速、要紧款式开工率、专项债刊行限制)、汽车、机械和家电(订单、产销增速)等具体行业目的上。出口方面,则主要取决于国表里价钱差及外洋钢厂的需求情况。此外,行动中间要领的钢厂坐蓐强度或日均铁水产量等目的不错直不雅的不雅测焦炭的浮滥强度。而且,不错左证钢铁消费端与钢厂坐蓐强度的交互关系,判断需求端的潜在走向。举例:钢铁消费端握续走高,钢厂坐蓐强度偏低或刚刚回升,焦炭需求端将出现正向反馈;钢铁消费端见顶或运转回落,但钢厂坐蓐强度仍在逆势走高,焦炭需求端将出现负向反馈。

其次,库存是供需关系最直不雅的抽象反应,其变动不仅揭示现时阛阓的实验供需状态,也在一定程度上体现了阛阓对畴昔供需形态的预期变化。由于焦炭产业链中高下流库存具有较强的周期性与波动性,库存水平的阶段性累积或去化往往成为现货价钱波动的紧迫前导信号。因此,在价钱判断中,库存数据需聚会当下供需错配程度与阛阓情绪预期共同解读。

再次,老本要素决定焦炭价钱的重点,是组成价钱底部的紧迫撑握。其中,原料端的焦煤老本占据焦炭总坐蓐老本的80%以上,是影响焦炭价钱波动的核心变量。焦煤价钱受资源属性、产地供需、政策扰动等要素驱动,其涨跌将径直传导至焦炭老本端。此外,运载用度、加工老本及部分辅料(如熔剂、煤气等)亦组成焦炭坐蓐的边缘老本结构,尤其在供应弥留或区域运力波动布景下,对焦炭价钱形成阶段性撑握或压制。因此,判断焦炭价钱底部区间,需重点见谅焦煤老本核心变化与其他老本项的边缘变动。

终末,在利润端,焦炭行业呈现出典型的“两端受挤”特征:上游焦煤价钱具备显贵刚性,受资源天禀、政策调控与大众供需结构影响较大,焦化企业对原料老本的传导才调有限;而下流钢铁行业迫临度较高,议价才调相对更强,焦炭行动中间品在供需博弈中处于被迫位置,利润空间耐久压缩。在此布景下,焦化行业利润改善更多依赖于下流钢材端的景气度。极端是在钢价处于上行周期、钢厂利润设立的阶段,焦炭价钱的传导才调增强,焦企得以获取相对可不雅的盈利水平;反之,在钢铁行业需求走弱、价钱承压时,焦化利润往往马上被压缩致使转负,呈现强周期、弱主导的利润特征。

总体而言,焦炭价钱的运行受供需、库存、老本与利润等多紧迫素共同驱动,任何单一变量的变化均可能激勉价钱波动。在产业链高度联动的布景下,焦炭阛阓的分析需抽象有计划各要领动态,从吵嘴期供需形态、阶段性库存演变、原料老本波动到利润传导机制等多个维度进行系统研判,才调对价钱走势作出更为准确的判断。

三、供给端:在结构优化中前行,在利润压制中受限

3.1、中耐久视角下焦炭产能的演进

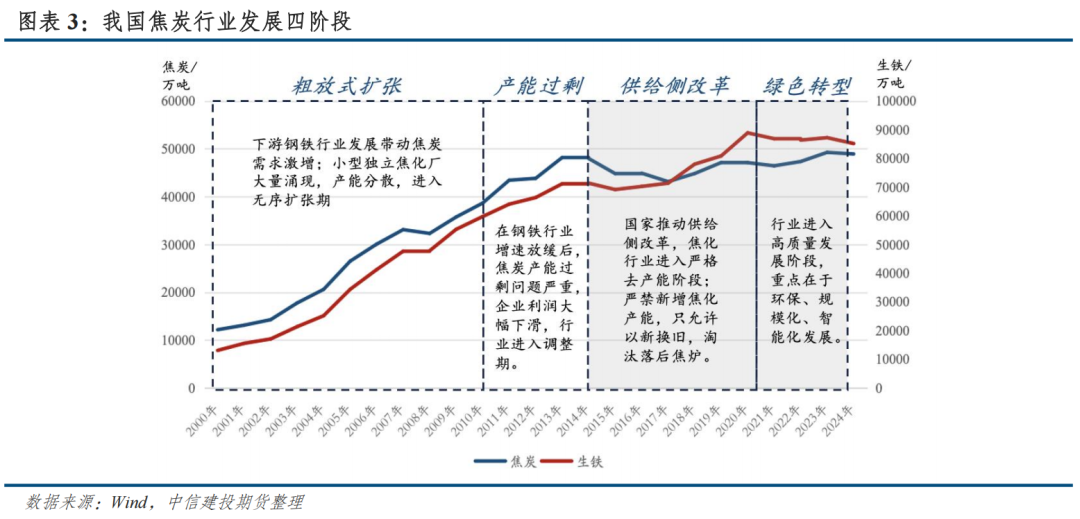

从中耐久来看,我国焦炭产能演进呈现出显著的阶段性特征。当年二十年高跟玉足,焦炭行业先后阅历了“马虎式扩展—产能多余—供给侧矫正—高质料发展”四个发展阶段。自2016年供给侧结构性矫正启动以来,焦炭行业缓缓鼓吹产能压减与结构诊治,开启了逾期产能的握续出清进度。

“十三五”技艺,世界累计淘汰焦炭逾期产能跨越5000万吨,主要针对4.3米及以下焦炉,以及不达环保排放程序的5.5米焦炉。干预“十四五”以来,行业调控重点从总量箝制转向结构优化与迫临度普及,政策导向也由“去产能”转向“提质料”,强调绿色化与限制化发展。

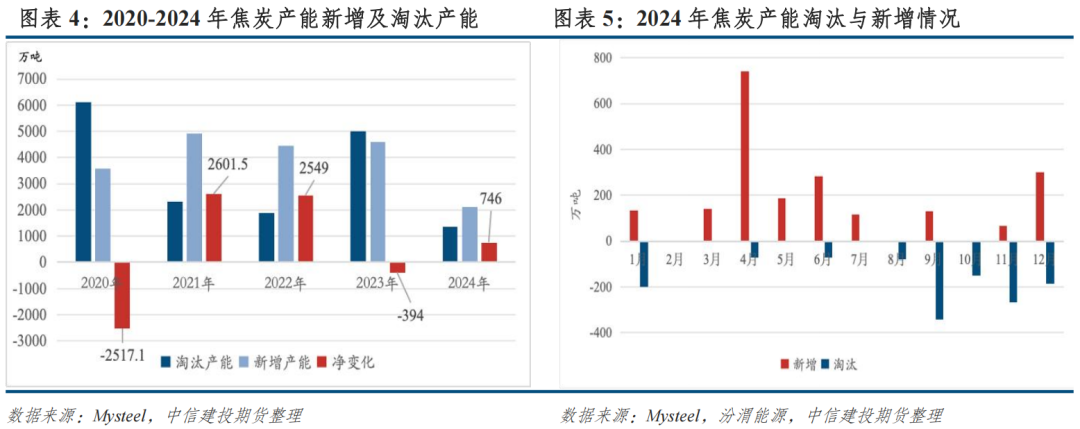

从产能置换节拍来看,呈现“先急后缓”特征。2020年净淘汰逾期产能限制超2500万吨,鼓吹节拍较快;2021年,受能耗双控与环保督查影响,新建焦炉投产节拍放缓,部分焦企延长旧炉使用周期,当年净新增产能约2600万吨;2022年新增产能开释节拍延续,净增限制亦守旧在2500万吨以上,即21、22年主如若相对优质产能迫临开释期间;2023年则迎来新一轮淘汰岑岭,全年净淘汰产能约400万吨,淘汰重点是迫临在山西、内蒙古等地的4.3米以下焦炉。

为止2024年末,世界焦炭总产能约为5.67亿吨,其中4.3米及以下焦炉产能为3376万吨,占比约5.95%;其余94.05%的产能为5.5米及以上的中大型先进焦炉,产业结构握续优化。2024年全年焦炭行业新增产能约2108万吨,淘汰逾期产能约1362万吨,全年净增产能约为746万吨。此外,4.3米以下焦炉产能测度将在本年完成一谈出清,逾期产能退出进度接近尾声。

举座来看,现时焦炭产能仍处于相对多余状态。值得见谅的是,尽管国内置换节拍趋缓,仍有跨越1000万吨的新建产能盘算推算在年内投放,供给端压力犹存。此外,外洋焦化产能扩展亦需纳入供给视线。频年来,东南亚地区如印尼、菲律宾、越南等国度的焦化产能加速布局,新建款式陆续投产,部分焦炭居品具备一定出口才调。抽象来看,测度本年举座阛阓供给端不存在缺口。

3.2、供给结构稳定,坐蓐重点迫临于“三西”资源地带

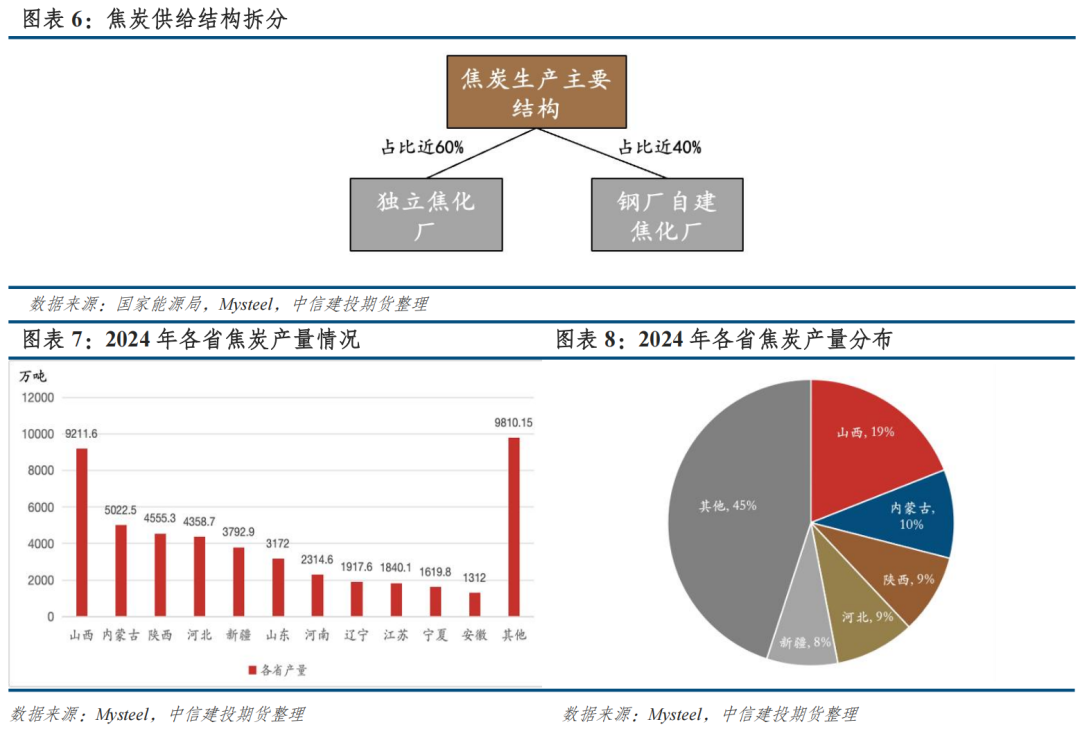

从供给结构来看,我国焦炭供应主要由孤独焦化企业与钢厂自建焦化厂两类主体组成。孤独焦化企业多迫临于煤炭资源富集地区,尤其以山西、内蒙古、陕西等省份为代表,具备较强的资源获取才调与限制化坐蓐上风,其焦炭居品以对外售售为主,是阛阓中主要的商品焦供应着手。而钢厂自建焦化厂则广阔布局于特大型钢铁企业迫临的东部沿海地区,如河北、山东、江苏等地,焦炭产出主要用于私用配套。受制于城市环守护控、地皮资源不断等要素,自建焦化产能广阔难以笼罩钢厂一谈焦炭需求,需辅除外采孤独焦企居品补充。

左证国度统计局数据,2024年世界焦炭总产量为4.89亿吨,同比下降0.68%。据咱们测算,其中孤独焦化企业产量约占60%,对应产量约2.93亿吨;钢厂自建焦化产量占比约40%,约1.96亿吨,产业形态结构相对稳定。从焦炭产地散播来看,产量排名靠前的省份包括山西(0.92亿吨)、内蒙古(0.5亿吨)和陕西(0.46亿吨),产量排名起始地区依托丰富的煤炭资源与左近钢厂的区位上风,组成国内焦炭供给的核心撑握地带。

此外,关于畴昔供给结构,咱们提议设思:焦炭供给形态大约率将呈现出“钢厂配套焦化占比上升、孤独焦企比重下降”的演进趋势。一方面,政策饱读动焦钢一体化发展,产能置换优先向园区型、协同型款式歪斜;另一方面,钢厂自配焦化具备协同高、老本低、调控天真等多重上风,而孤独焦企则濒临资源颓势与周期冲击的双重制肘。政策层面,环保与能耗“双高压”握续加强,中小焦企承压显著;筹备层面,孤独焦企“两端受挤”,利润波动剧烈;阛阓层面,行业迫临度偏低,整合空间广大。耐久来看,孤独焦企或将缓缓退居调遣型供给扮装,焦化产业将向集约化、协同化场所加速演变。

3.3、盈利承压下短期供给缺少弹性

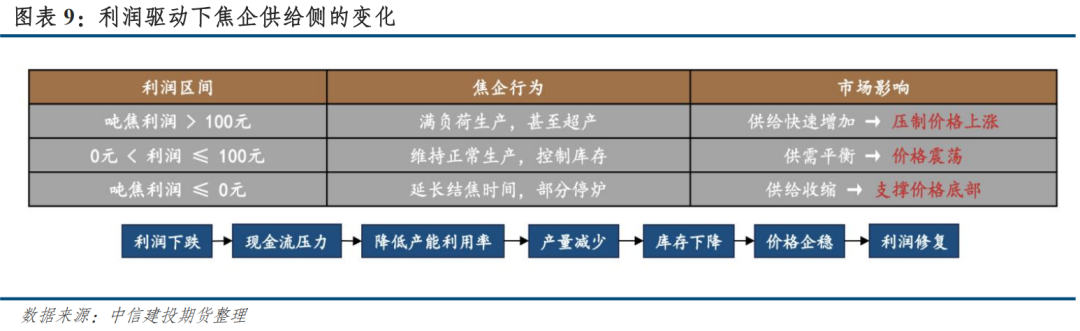

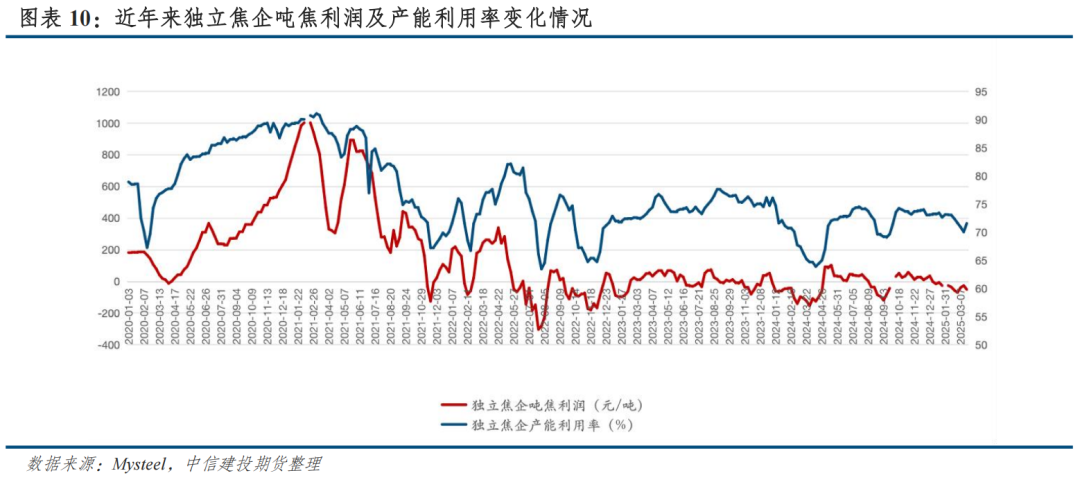

从短期来看,焦炭行业呈现出典型的“利润驱动型”产量调遣特征。焦化企业行动焦炭的主要供给主体,其坐蓐有盘算推算高度依赖于吨焦利润水平的变化。当利润显贵走高时,企业积极开释产能,普及负荷以扩大盈利;而当利润压缩致使转为耗损时,企业则倾向于主动限产,收缩供给予缓解筹备压力。因此,焦化企业的吨焦利润水平径直影响其坐蓐积极性与产能行使率,是调遣行业供给弹性的关节变量。

自2022年下半年以来,孤独焦化企业利润握续承压,2024年全年吨焦平均利润为-20元/吨,显著低于2023年约3元/吨的盈亏均衡线水平。盈利水平偏弱导致中微型焦企世俗堕入耗损状态,企业广阔选定限产、锤真金不怕火、镌汰负荷等款式强横,产能行使率握续处于偏低区间。预测畴昔,2025年新增产能的开释将链接加多行业举座供给压力,在举座产能相对多余的形态下,焦企利润测度难以终结耐久的握续改善。因此,咱们判断短期内焦炭供给将守旧在相对偏低的水平,不具备较大增量空间。

3.4、关联焦化上市公司情况

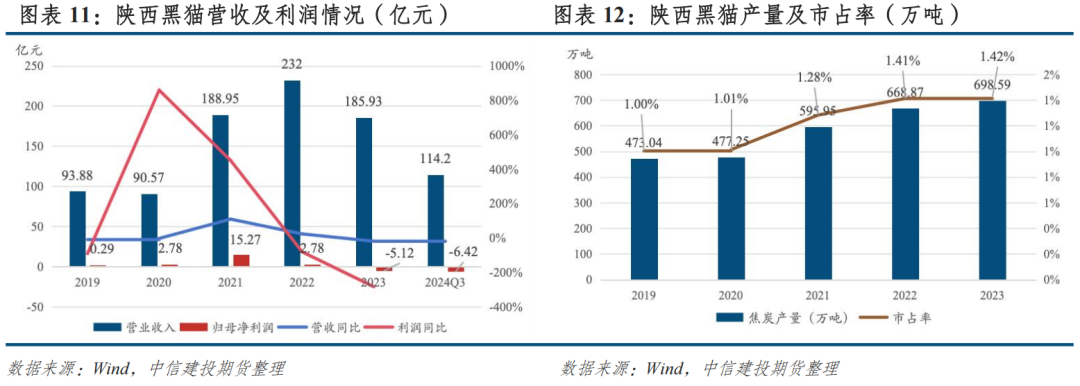

(1)陕西黑猫:公司是西部区域具备代表性的焦化民营企业,焦炭为核心居品,产能位列世界前方,销售以长协为主,客户结构稳定。依托陕晋接壤的优质资源天禀,公司握续鼓吹“煤-焦-化”一体化布局,构建了以焦炉煤气、煤焦油、粗苯等副居品高效行使为核心的轮回经济体系,蔓延发展甲醇、合成氨、LNG、BDO等高附加值居品。频年来,公司接踵布局内蒙古、新疆等产煤区域,进一步普及焦炭主业的产能限制与上游资源掌控力。为止2024Q3,公司前两大股东分手为陕西黄河矿业集团和陕西省物质产业集团总公司,握股占比分手为45.14%/10.97%。面前公司焦炭总产能为880万吨/年,暂无新增产能筹备。

2024年前三季度,公司终结营业收入114.2亿元,同比下降16.78%;归母净利润为-6.42亿元,扣非后净利润为-6.71亿元,盈利同比大幅下滑。左证公司已发布的2024年度事迹预报,全年测度归母净利润为-10.8至-11.8亿元,扣非后净利润为-11至-12亿元。事迹承压主要来自行业周期下行,焦炭价钱同比显贵回落,而原料端煤价相对坚挺,导致毛利空间大幅压缩,主营业务堕入耗损。重叠公司拟对部分居品及坐蓐线计提钞票减值准备,进一步加剧利润端压力。

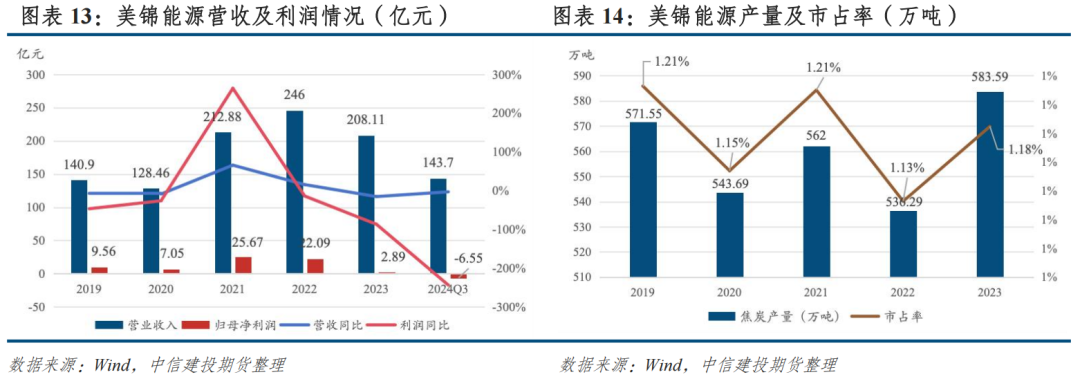

(2)好意思锦能源:公司是山西省起始的民营焦化企业,主营业务笼罩煤炭、焦化、自然气及氢燃料电板汽车等板块,已形成“煤-焦-气-化-氢”一体化产业链,焦炭为核心收入着手(2024H1营收占比达93.67%)。依托山西焦煤资源,公司在“煤—焦”一体化运营上具备较强协同才调,焦炭居品以程序一级焦为主,客户主要散播于华北、华东、华中等区域钢厂,区域笼罩世俗、客户结构稳定。另一方面,公司依托焦炉煤气副产氢资源,在传统焦化基础上同步鼓吹氢能产业链及燃料电板汽车业务,为后续能源转型打开空间。为止2024Q3,公司第一大股东为好意思锦能源集团,握股比例为38.05%。公司面前领有四座煤矿,审定原煤产能630万吨/年,主要用于公司自有真金不怕火焦业务。焦炭产能为1,095万吨/年,其中在产产能为895万吨/年。

2024年,公司焦炭业务受行业周期拖累举座承压,焦炭价钱握续下行重叠焦煤老本刚性,压缩“焦-煤价差”,拖累公司举座盈利发扬。2024年前三季度公司终结营业收入143.7亿元,同比-3.2%;归母净利润为-6.5亿元,扣非后净利润为-6.7亿元,同比大幅下降。全年测度归母净利润区间为-8至-11.5亿元,扣非后净利润为-8.5至-12亿元。

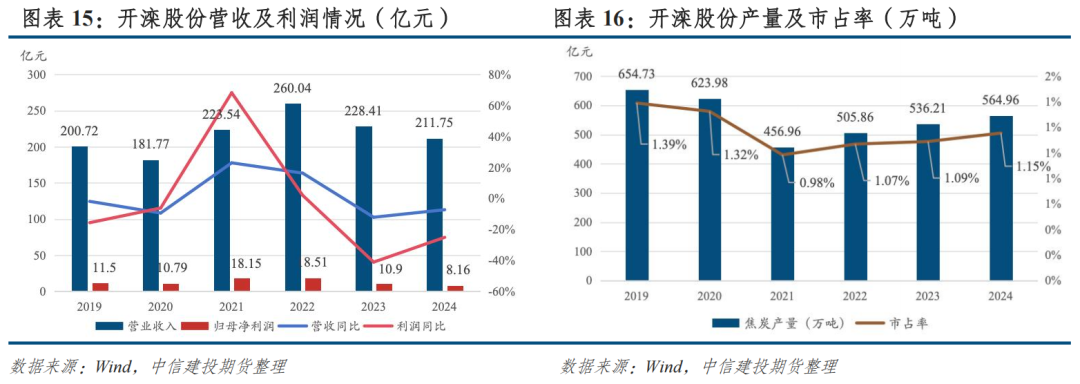

(3)开滦股份:公司是华北地区以煤炭开采与焦炭坐蓐为核心的煤焦一体化企业,业务笼罩原煤开采、洗选加工、真金不怕火焦及煤化工居品坐蓐销售,已构建起“以煤为基、以焦为主、化工蔓延”的产业链条。公司煤炭资源主要位于唐平地区,具备一定原料自供才调,从真金不怕火焦煤开采、洗选到焦炭坐蓐协同紧密,产业链耦合度较高。焦炭居品主要供货于首钢、河钢、本钢等区域钢厂,客户结构褂讪。焦化副居品如焦炉煤气、粗苯等部分用于下流化工装配,形成联产协同效应。为止2024年底,公司原煤审定产能为960万吨/年,焦炭产能为660万吨/年;第一大股东为开滦集团,握股48.12%,实验箝制东谈主为河北省国资委。

2024年,公司终结营收211.75亿元,同比下降7.3%;归母净利润8.16亿元,同比下滑25.2%。在焦炭价钱核心握续下移、煤化工居品价钱走弱的布景下,公司盈利端承压。尽管如斯,公司主业产销节拍保握沉稳,全年焦炭产量达564.96万吨,同比普及5.4%;销量563.66万吨,同比增长5.3%,产销率守旧高位,展现一定抗压韧性。煤炭业务方面,原煤产量略降至914.83万吨,但商品煤销量终结7.4%增长,结构诊治下资源保险才调仍较持重。

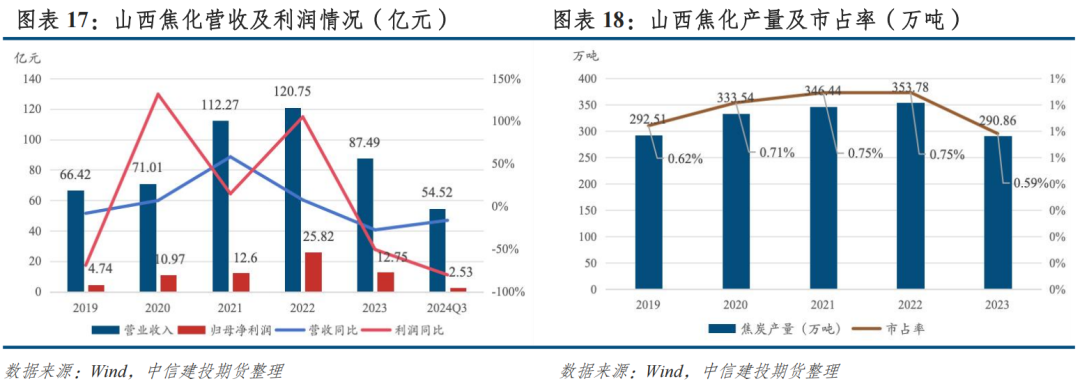

(4)山西焦化:公司是一家专注于煤炭深加工的焦炭坐蓐企业,主业涵盖真金不怕火焦、煤焦油与粗苯加工等关联业务。以冶金焦为核心居品,下旅客户主要为钢铁行业,居品结构相对稳定,并蔓延至甲醇、炭黑、硫铵等化工副居品,形成一定的联产协同。从2024H1营收结构来看,焦炭业务占比69.16%,化工业务占比30.26%。公司依托山西焦煤集团的资源布景,具备较强的原料保险才调;园区配套铁路专用线,物流运载服从与老本箝制上风显贵。公司握有中煤华晋49%股权,后者领有4座矿井,联想产能共计1,420万吨/年,蜿蜒布局上游优质真金不怕火焦煤资源,进一步强化了一体化协同和抗周期才调。为止2024Q3,公司前两大股东分手为山西焦化集团与山西焦煤集团,握股占比分手为51.14%/5.81%,实控东谈主为山西国资委。公司面前焦炭产能为354.6万吨/年。

2024年前三季度,公司终结营业收入54.52亿元,同比下降16.5%;归母净利润为2.53亿元,同比大幅下滑83.0%。左证事迹预报,全年测度归母净利润为2.39至2.86亿元,扣非后净利润为2.14至2.61亿元,较上年同期显贵下行。事迹大幅承压,主要系焦炭价钱核心回落导致毛利空间显著压缩,重叠煤化工居品价钱波动影响,公司主营业务盈利才调显贵下滑。同期,参股企业中煤华晋盈利同比减少,投资收益孝敬收缩,对净利润形成特地拖累。

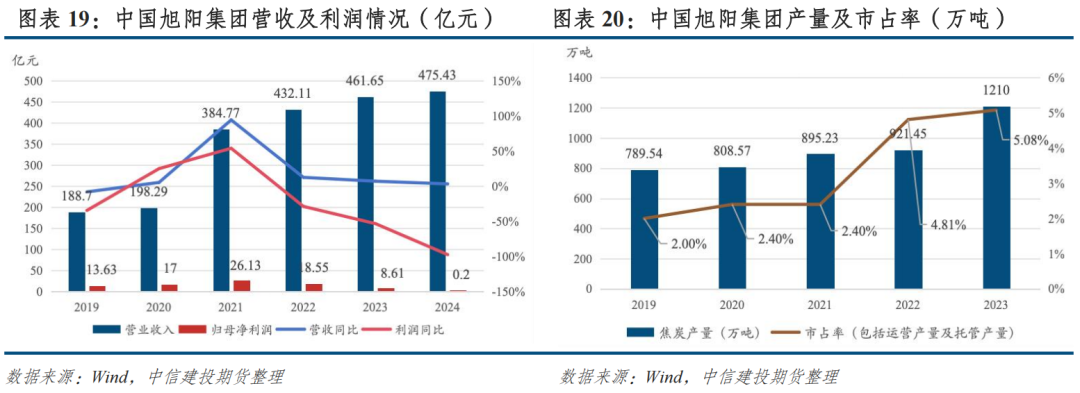

(5)中国旭阳集团:中国旭阳集团是大众最大的孤独焦炭及煤化工居品坐蓐商,围绕“焦炭+化工”构建纵向一体化产业链,总部位于北京,产业布局笼罩河北、山西、内蒙古等核心区域。2024年焦炭产能处治限制达2,380万吨,其中部分通过托管运营终结轻钞票扩展。公司蔓延形成碳材料、芳烃、醇胺三条化工居品链,打造“焦—化”协同体系,副产资源行使服从与加工才调起始。依托焦炉煤气副产氢,公司自2020年起布局氢能业务,2024年高纯氢销量达2,010万立方米,位居世界第二。为止2024年底,公司实控东谈主为杨雪岗,共计握股72.12%。

2024年,公司终结营收475.43亿元,同比增长2.98%;归母净利润为0.2亿元,同比大幅下滑97.68%。收入结构方面,焦炭业求终结营收176.42亿元,占比37.1%;邃密化工业务收入达207.29亿元,占比普及至43.6%,已成为公司营收主力。焦炭板块受价钱核心握续下移影响,盈利才调显著承压。全年焦炭销量955万吨,同比增长16.3%,但均价同比着落16.1%至1847.7元/吨,毛利同比下滑7.75%至15.14亿元。公司通过“自建+运营处治”双轮扩展握续普及限制,印尼款式2024年终结销量228.3万吨,外洋业务缓缓孝敬增量。化工业务保握持重增长,全年业务量达528万吨,同比增长8.9%,营收同比增长10.97%,毛利15.16亿元,同比普及11.44%。跟着己内酰胺产能扩展及下流材料布局鼓吹,公司化工板块有望握续提供稳定事迹撑握。

抽象来看,尽管头部焦化企业在产能限制、一体化协同、资源天禀及副居品开发等方面持续强化竞争力,部分企业已形成较为了了的纵向蔓延旅途,但行业举座仍呈现迫临度偏低、竞争形态分散的特征。阛阓份额高度分散,企业间缺少灵验协同与订价才调,焦炭耐久处于上游老本刚性与下流压价博弈的双重挤压中。频年来,在行业干预下行周期的布景下,即便具备一体化上风的龙头企业,也广阔濒临焦价下行、老本难降、盈利承压的逆境,突显出现时产业形态下焦炭行业抗风险才调弱、盈利稳定性差的结构性问题。

四、需求端:中耐久缺少趋势性设立,短期撑握亦不彊

4.1、地产基建制造三端均存不断,焦炭需求缺少趋势性回升基础

从中耐久视角来看,焦炭行动“煤—焦—钢”产业链中的核心中间品,长周期的需求与钢材一致,是以其需求本色上高度依赖于钢铁行业的运行景气度。而钢铁消费又主要由房地产、基建和制造业三大结尾鸿沟驱动。

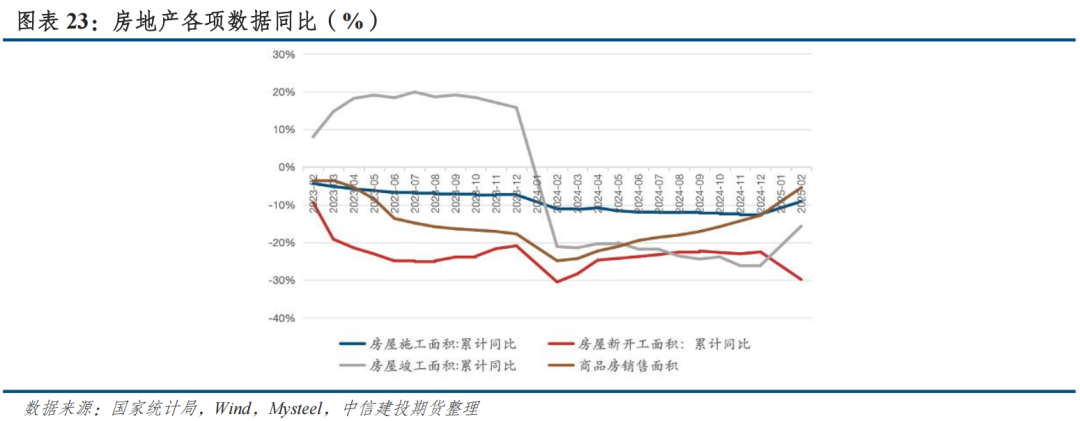

具体来看,房地产行业在政策握续加码的推动下,销售端自旧年“924”新政以来出现了一定程度的阶段性设立。但从结构上看,本轮回暖更多迫临于核心城市,阛阓举座仍存在较大分化,重叠住户收入预期偏弱、房企信用设立有限,销售复苏的可握续性仍存在较大不投诚性。与此同期,销售端的改善并未传导至供给端,新开工面积握续下降,反应出房企在投资端仍高度严慎。巨额企业受制于现款流弥留与欠债压力,即便短期销售回暖,也难以撑握其扩掀开工意愿。为止2025Q1,世界新开工面积同比下降近21.4%,建筑端动能显贵不足,商品房库存去化节拍亦较为安详。是以举座来看,房地产行业现时仅具备偏短期的阶段性往复设立,尚不具备趋势性回转基础。测度本年全年房地产用钢需求将进一步下滑,对焦炭需求产生扼制作用。

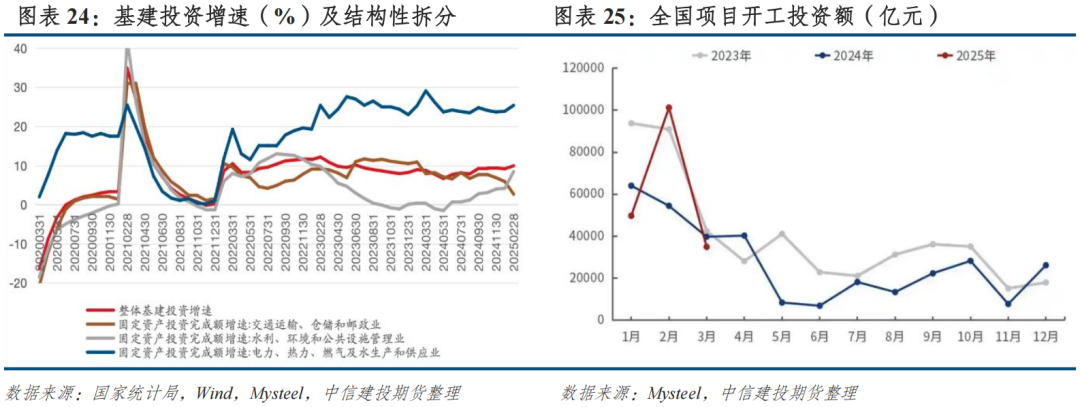

在基建鸿沟方面,2024年全年基建投资举座发扬偏弱,主要受制于地方政府化债压力较大,以及世界性款式开工减少等要素。本年两会公布的财政政策的刺激力度不足阛阓预期,超耐久极端国债用于“两重”款式的资金限制为8000亿元,然而相较于上期仅新增1000亿元。新增地方政策专项债务名额4.4万亿,相较旧年同期新增额度为5000亿元,但其中相配部分将投向地皮收储与收购存量商品房,实验流入基础设施建设的增量资金较为有限。从投资结构来看,新式基础设施如电力、热力等鸿沟投资增速相对较快,而传统基建板块中,如交通运载等款式投资显著放缓。传统基建行动紧迫的消费鸿沟,其资金支握力度的削弱将削弱举座的钢材需求,对焦炭需求形成一定压制。

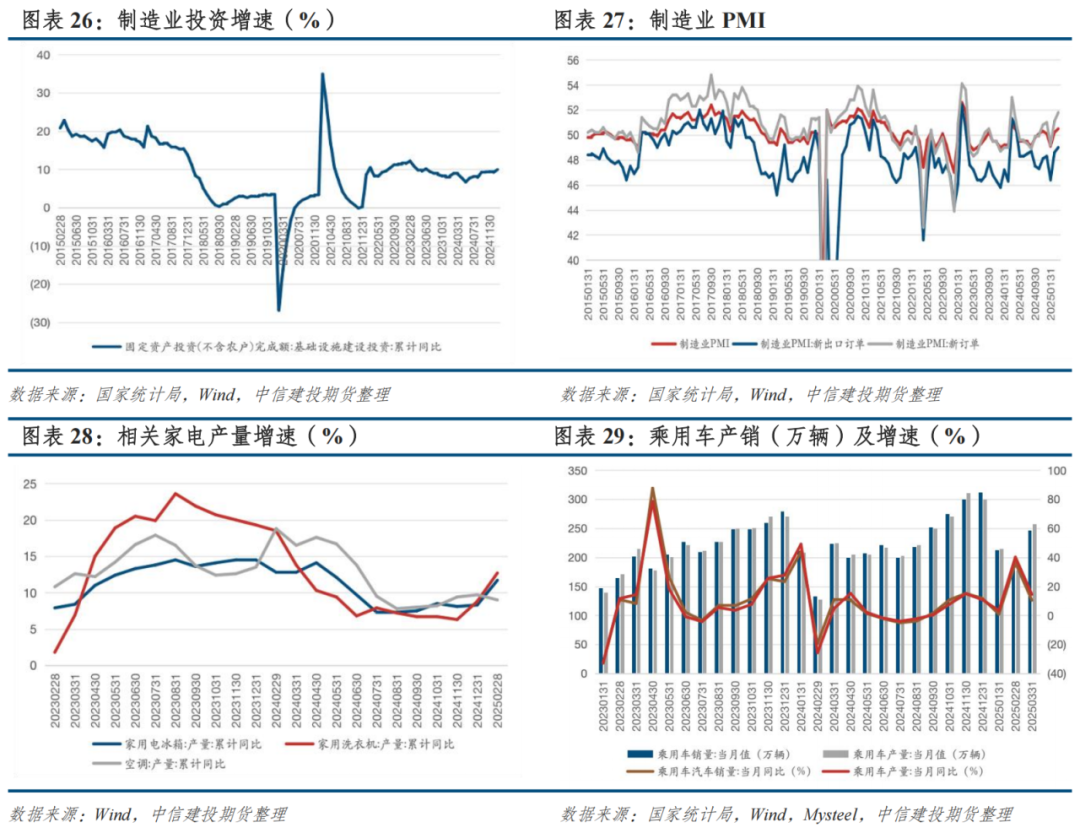

在制造业方面,短期内举座发扬出一定韧性。2025Q1制造业固定钞票投资同比增长9.1%,主要受益于“两新”政策关联补贴的提前启动,以及节后结尾消费阶段性设立带动的产需同步改善。制造业PMI中的新订单分款式的亦有所改善,反应出短期内内需边缘设立的迹象。此外,坐蓐端仍在扩展,汽车、家电、船舶等结尾需求发扬壮健。

关联词,从中耐久来看,制造业需求仍存在回落风险。一方面反应在关联下流行业后续或濒临产销节拍放缓压力;另一方面,本年超耐久极端国债顶用于大限制拓荒更新关联的增量资金支握力度有限,难以形成世俗投资拉动。在外需方面,制造业出口也濒临较大不投诚性。跟着好意思国加征关税政策风雅落地,国际买卖环境趋于弥留,制造业出口承压,进而对钢材需求形成蜿蜒扼制,影响焦炭的需求水平。

4.2、焦炭短期需求:看日耗,也看预期驱动下的补库节拍

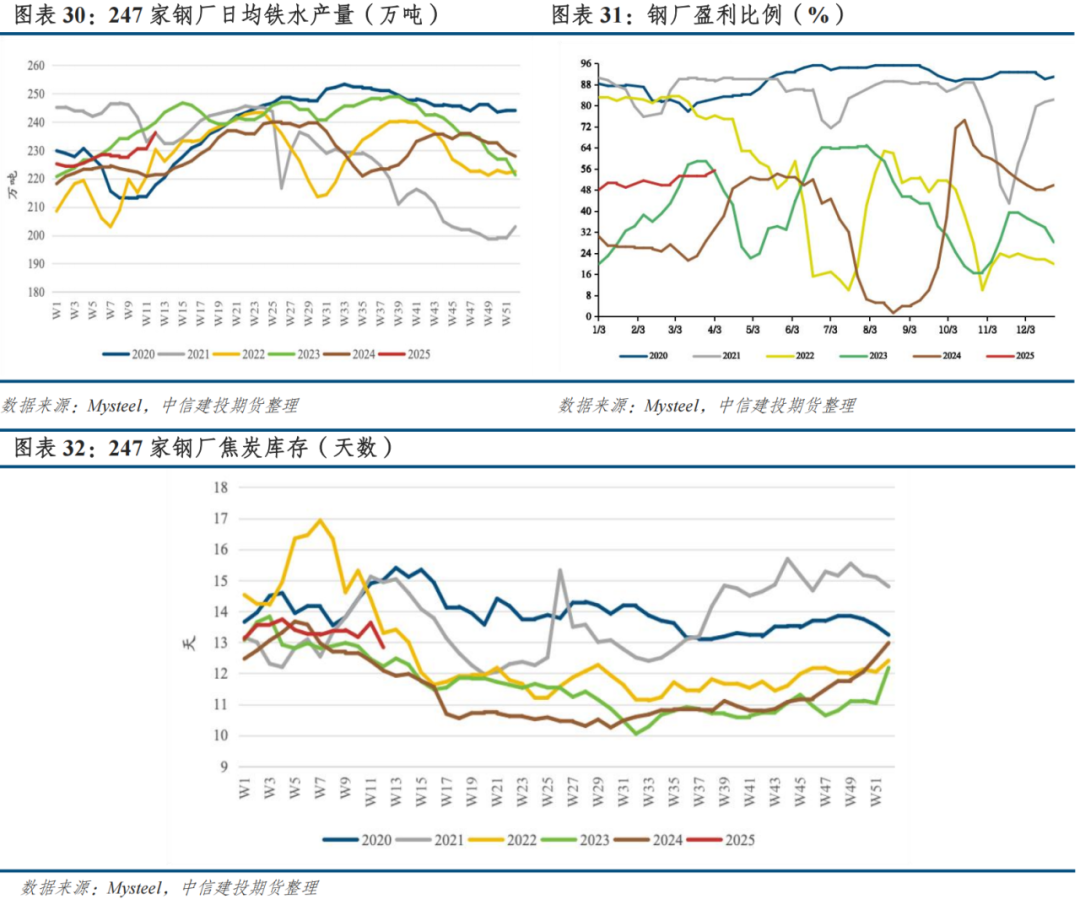

从短期需求角度来看,焦炭需求主要通过钢厂的日耗水平与采购节拍反应。日耗是掂量钢厂坐蓐强度的径直目的,相似可通过日均铁水产量反推焦炭日耗,左证行业栽种口径,每吨铁水大致对应0.4至0.5吨焦炭浮滥量,反应焦炭的实验使用强度。本年以来,钢厂日均铁水产量握续回升,显著高于2024年同期水平。本轮回升由多紧迫素共振推动,包括高炉复产盘算推算的落实、钢材需求阶段性回暖、钢厂利润改善以及宏不雅政策预期提振,带动钢厂坐蓐积极性上升,短期焦炭需求出现一定设立。

另一方面,钢厂采购节拍则受焦炭库存水平与阛阓预期的共同驱动。诚然钢厂焦炭库存天数具备一定的参考价值,但并弗成单独行动判断采购意愿的决定性目的。极端是在现时钢厂利润广阔偏弱的布景下,企业更倾向于选定低库存、按需采购的策略,以压缩原料端现款流压力。即便库存水平偏低,若钢厂对后市价钱走势仍握悲不雅预期,其补库意愿亦可能握续不足。因此,短期焦炭需求的强弱,需聚会日耗数据与采购行为变化进行抽象判断,重点见谅铁水产量波动与钢厂库存策略的边缘诊治。

4.3、真金不怕火钢旅途切换趋势下,需求侧濒临一定替代冲击

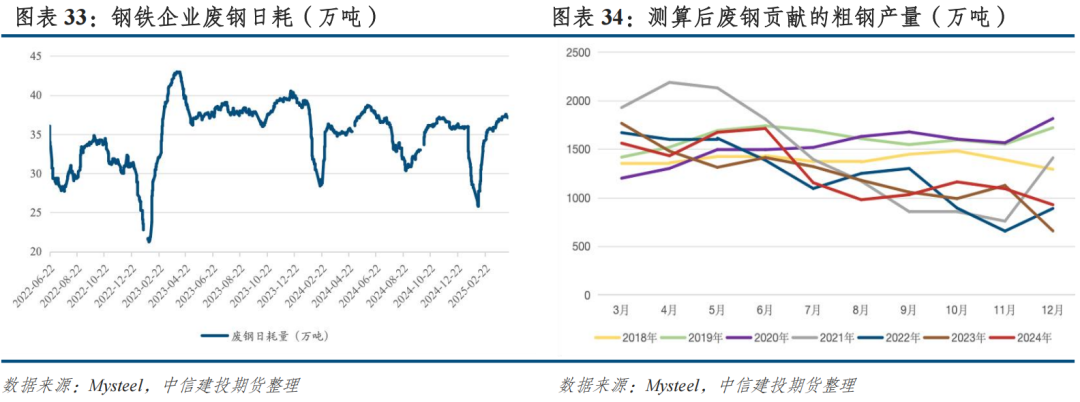

除传统周期性波动要素外,焦炭需求亦濒临显贵的结构性替代风险,主要来自电炉真金不怕火钢旅途的握续鼓吹。与传统高炉—转炉工艺高度依赖焦炭行动还原剂与热源不同,电炉真金不怕火钢以废钢为主要原料,坐蓐过程中基本不浮滥焦炭。跟着国度“双碳”见解缓缓从战术导向向轨制化不断过渡,钢铁行业行动重点控名次业,其坐蓐旅途正向低碳化场所诊治,政策明确饱读动普及废钢资源回收行使率、电炉真金不怕火钢比重握续提高。碳排放不断正成为撬动行业工艺重构的关节变量,焦炭行动高炉出息程中的核心原料,其需求地位在中耐久内或将濒临握续压缩。

左证国度发改委印发的《钢铁行业节能降碳专项行动盘算推算》,到2025年底,电炉钢在粗钢总产量中的占比力图普及至15%,废钢行使总量达至3亿吨。左证咱们测算,2024年全年废钢资源对粗钢产量的孝敬跨越1.27亿吨,较23年加多跨越400万吨。这一变化诚然短期内影响仍相对有限,但拉长视角维度来看,电炉工艺的浸透率握续上升,或对焦炭需求形成实质性的结构性风险。

4.4、出口空间受限,见谅表里价差与外洋高炉生铁产量

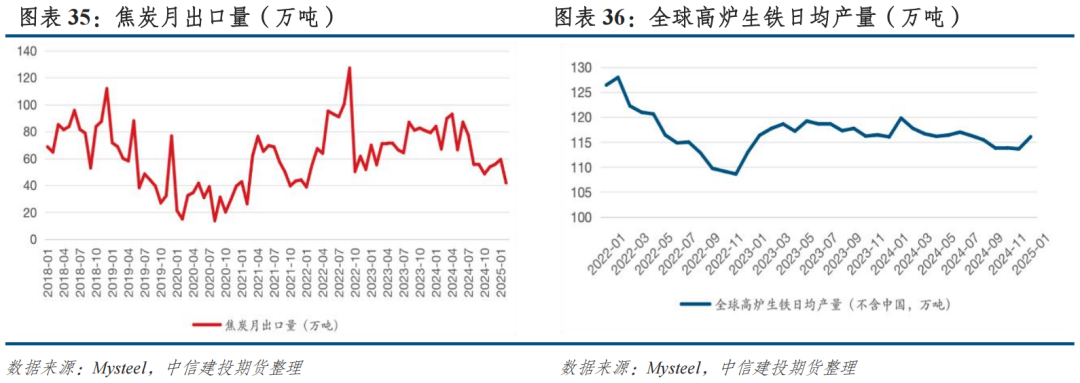

在外需层面,焦炭出口对举座需求的边缘撑握作用相对有限。2024年我国焦炭出口总量约为833万吨,仅占总产量的1.7%。出口限制偏低,主要受限于国内以“保供内需”为导向的政策框架,以及焦炭行动“两高”居品所濒临的出口管控。同期,外洋阛阓孤独焦企较少,基本巨额为钢厂配套焦炉,大众焦炭买卖总量相对稳定,我国在国际阛阓中的竞争上风并不具备压倒性。

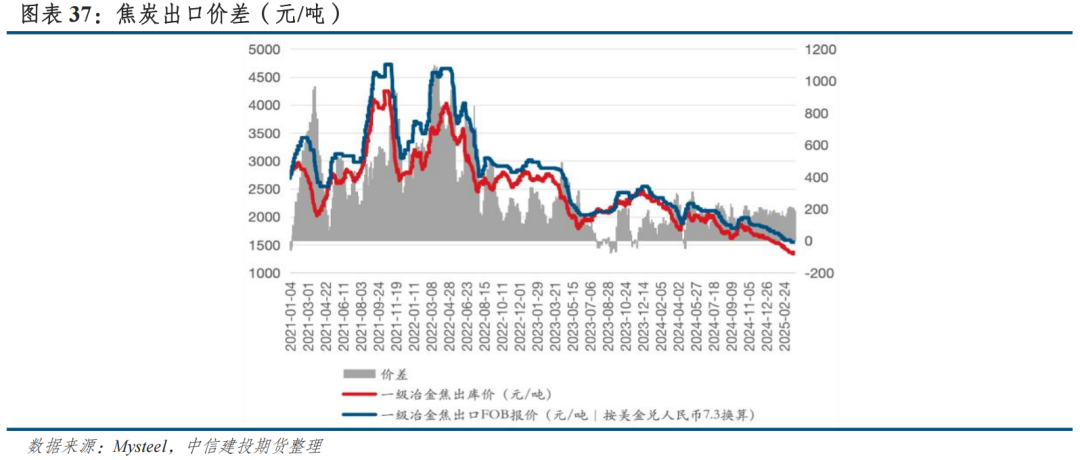

在出口逻辑上,焦炭主要用于高炉真金不怕火铁,因而外洋高炉日均生铁产量成为判断焦炭出口需求强弱的紧迫先行目的。与此同期,口岸焦炭FOB报价与国内一级冶金焦出厂价之间的价差,径直反应出口利润空间,是不雅察短期出口驱能源的紧迫参考。若表里价差扩大,出口利润增强,有助于普及企业出口意愿;反之,则扼制焦炭出口活跃度。2024年以来,价差举座收窄,出口利润空间受限,焦炭出口增量能源偏弱。抽象来看,短期内焦炭出口受政策、阛阓与利润多重制肘,难以对国内焦炭需求形成显贵对冲,举座仍需以内需行动主要撑握。

五、库存端:库存举座偏低,价钱弹性聚焦下流补库节拍

焦炭库存是供需关系最直不雅的体现,主要散播在孤独焦化企业、钢厂和口岸三个核心要领,各自具备不同的库存逻辑和价钱传导机制。在孤独焦企端,企业相似选定低库存运营策略,库存变动更依赖于下流采购节拍。当钢厂需求壮健时,焦企库存快速去化,带动焦炭价钱飞腾;而当下流需求走弱时,焦企库存被迫累积,焦炭价钱随之承压,焦企利润受损,并濒临来自钢厂的压价压力。钢厂方面,行动焦炭的主要结尾采购方,相似守旧7–15天的安全库存以保险坐蓐连气儿性。当钢材利润下滑或铁水产量下调时,钢厂往往通过削减焦炭采购以箝制老本,导致其本身库存下降,同期倒逼焦炭价钱干预新一轮下行周期。口岸要领主要由买卖商主导,其库存变化更多受阛阓预期与价钱波动驱动。当买卖商看好阛阓走势时,会主动囤货、抬升口岸库存,普及价钱弹性;反之,若阛阓预期偏弱,则倾向于去库存、镌汰补货节拍,从而对价钱形成压制。

从2024年全年运行情况来看,钢厂焦炭库存耐久守旧在偏低水平,主要受制于钢厂利润握续压缩及原料供应端较为宽松。在此布景下,钢厂选定低库存、按需采购的款式箝制原料老本。同期,上游焦企库存也未出现显著积贮,主要由于焦化企业在利润被压缩致使耗损的布景下,主动减产控量,即使利润阶段性设立,也未盲目扩大产能,保握举座严慎态势。口岸库存全年相对稳定,买卖商心态偏不雅望。干预2025年后,跟着一季度铁水产量回升,钢厂焦炭库存出现一定回补。但由于焦化企业举座开工率仍处于低位,坐蓐格调严慎,导致上游库存链接呈现下降趋势。

六、阛阓情况:供需宽松形态未破,但需求边缘回暖带来弹性预期

现时焦炭阛阓举座供需形态照旧偏向宽松,本年一季度价钱延续下行趋势。从政策端来看,3月世界两会并未开释出超预期的宏不雅利好,对结尾需求的实验拉动成果有限,阛阓举座情绪偏悲不雅。

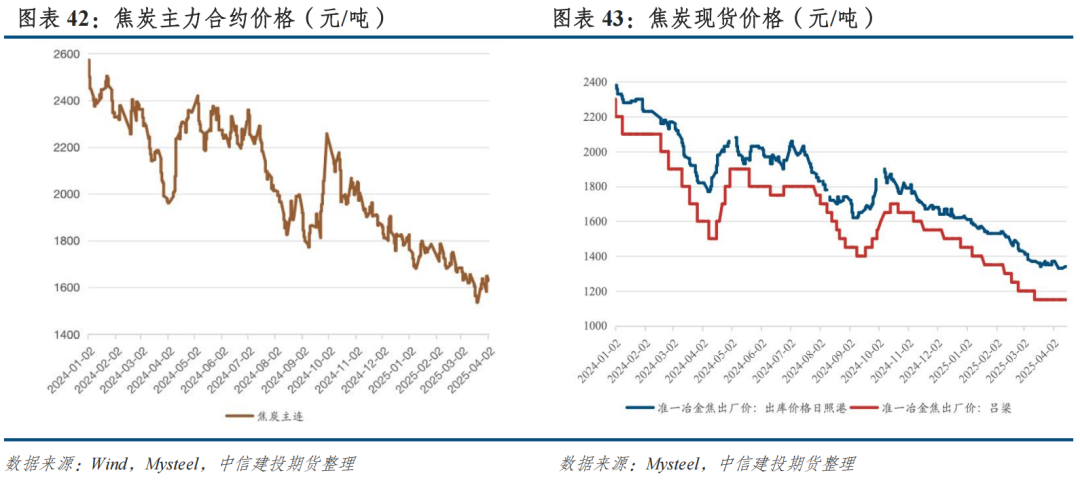

预测二季度,测度阛阓仍将守旧供需多余的场地,焦化企业广阔处于低利润、低供应状态。不外,从基本面情况分析,一季度铁水产量的回升重叠焦化企业开工率的握续下降,表露出需求端略有改善而供给端则相对收缩。这种需求增、供应减的状态标明,一朝阛阓出现需求端的显贵变化(举例阶段性的政策刺激),焦炭阛阓的价钱弹性可能显著加多,届时阛阓或将迎来一定幅度的反弹行情。但在结尾需求缺少趋势性撑握的布景下,反弹空间与握续性能源仍较弱。为止2025年4月23日,焦炭2505合约收盘价为1591元/吨,涨幅为3.35%。现货方面,日照港准一级冶金焦现货价钱为1360元/吨,首轮提涨已落地。

分析师:楚新莉

期货往复究诘从业信息:Z0018419

]article_adlist-->世界长入客服电话:400-8877-780

]article_adlist-->世界长入客服电话:400-8877-780

网址:www.cfc108.com

免责声明

]article_adlist-->本呈报不雅点和信息仅供适应证监会适应性处治法例的期货往复者参考,据此操作、连累恬逸。中信建投期货有限公司(下称“中信建投”)不因任何订阅或摄取本呈报的行为而将订阅东谈主视为中信建投的客户。]article_adlist-->本呈报发布内容如触及或属于系列解读,则往复者若使用所载尊府,有可能会因缺少对完满内容的了解而对其中假定依据、有计划依据、论断等内容产生扭曲。提请往复者参阅中信建投已发布的完满系列呈报,仔细阅读其所附各项声明、数据着手及风险领导,见谅关联的分析、预测能够成立的关节假定条目,见谅有计划依据和筹谈论断的见解价钱实时刻周期,并准确融会有计划逻辑。]article_adlist-->中信建投对本呈报所载尊府的准确性、可靠性、时效性及完满性不作任何昭示或默示的保证。本呈报中的尊府、意见等仅代表呈报发布之时的判断,关联有计划不雅点可能依据中信建投后续发布的呈报在不发布奉告的情形下作出改动。]article_adlist-->中信建投的销售东谈主员、往复东谈主员以过甚他专科东谈主士可能会依据不同假定和程序、收受不同的分析次序而理论或书面发表与本呈报意见不一致的阛阓辩驳和/或不雅点。本呈报发布内容并非往复有盘算推算就业,在职何情形下王人不组成对摄取本呈报内容往复者的任何往复建议,往复者应充分了解各种往复风险并严慎有计划本呈报发布内容是否适应本身特定景色,自主作念出往复有盘算推算并自行承担往复风险。往复者左证本呈报内容作念出的任何有盘算推算与中信建投或关联作家无关。]article_adlist-->本呈报发布的内容仅为中信建投扫数。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何格式对本呈报进行翻版、复制和刊发,如需援用、转发等,需注明出处为“中信建投期货”,且不得对本呈报进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台摄取、翻版、复制或援用本呈报发布的一谈或部天职容。版权扫数,违者必究。]article_adlist-->(转自:CFC金属有计划)

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:李铁民 高跟玉足